近期文章做了总结,全球金融市场变得更加脆弱了,外部因素也频频出现,疫情、战争、关税等,那面对这样的因素,我们还是有很多的选择,比如说我们可以利用资产配置来应对,降低回撤来反脆弱;还有就是既然躲不过,那么我们可以利用,等待类似的波动来实现布局,包括这一次关税,我们也看到了美股VIX极值后的连续修复,这就考验我们的分析能力纳斯达克一度跌到14784点,到了5月初已经上涨到18000点一线,重新进入技术性牛市。这背后主要是两个原因,一是关税不乱折腾了,开始缓解,甚至签订一些协议。在4.7日提到美股将修复时,实际上,玉名利用的是VIX指标碰触到极值(具体VIX指标使用,在中有过详解,就不赘述了),当时也提到了,既然是关税引发恐慌,那么一旦解决,天博平台安全性评测就会成为利好因素;这个在历史上屡见不鲜,比如说当初股权分置改革导致调整,当股改解决时,也成就了2005-2007年大牛市。

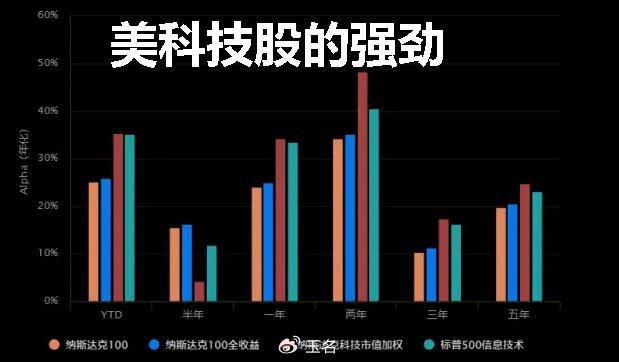

二是美科技公司的一季度财报强劲,大量超过预期,美国公司全球赚钱的能力,确实都是独树一帜,美巨头和特朗普在关税博弈也是必然。实际上,美股长期牛长熊短就是依托于美联储的呵护,以及美巨头们业绩报的靓丽,包括持续回购导致越涨越低估。包括4.22日提醒美股超卖和黄金超买,也是情绪极值,会有修复,我们都是在利用市场的情绪因素。那么,该如何理解这个指标呢?

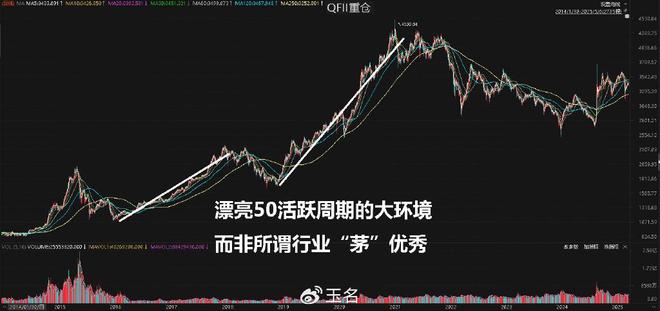

关于情绪因素,来自于格雷厄姆的研究,在1929年的美股崩盘,使得他深刻认识到市场的非理性。当时投资者因恐慌抛售资产,股价暴跌至远低于企业实际价值的水平;市场波动并非完全反映企业价值,而是群体情绪的放大镜。市场先生的报价本质上是“群体心理的投票结果”,而非企业价值的真实称量,即恐惧与贪婪的交替发作。正如巴菲特所言:“市场短期是投票机,长期是称重机。”如上图,利用VIX,博弈美股修复也是很可行的。修复型利润是股民变富的关键这样说还是不够具体,我们可以举一些例子,比如说市场亢奋周期,天博平台安全性评测或者行业景气周期,我们经常会看到市梦率的情况,不要觉得那是因为个股如何,而是强周期的加持,比如说2021年初中国版“漂亮50”疯狂冲顶的时候,各行业龙头纷纷创历史新高,如今4年多过去了,很多个股依然还是颓势,那可是各行业的“茅”们啊。

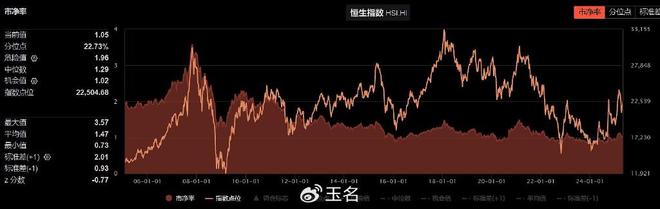

同样道理,我们注意到在悲观周期,什么都可以更低,比如说港股恒生科技、恒生生物科技等,跌了4年多,如果从高点,有些甚至是7年多,这就是最大的尴尬,低了总是可以更低,我们怎么处理呢?依托活得久的策略,去耐心伏击,这才是关键,而不是总想着押宝。其实,我们思考,2008年金融危机期间,花旗银行股价从55美元暴跌至1美元,但其核心业务并未完全崩溃,随后有了修复。

类似地更明显的是2020年疫情周期中,有过负油价交割,那么,就算有疫情,世界不需要石油了吗?显然不是的,但就在局部悲观情绪中,什么都有可能发生。但作为投资者,我们明白其总会回归成本区间(是的,不需要回归高油价区间),这就是修复型利润空间,是我们博弈的方向。股民不要总想着精准抄底,我们要思考的就是如今这个位置是常态吗?距离合理的常规价值区间是多少,这部分就是修复型利润,然后依托活得久策略去博弈。