可能是发现大家最近聊AI泡沫的话题太多了,直接惹毛了黄仁勋,在英伟达三季度财报会上,黄仁勋用650亿美元的下季度营收指引、5000亿美元的长期收入目标,还有售罄的云GPU等耀眼成绩单狠狠抽了“泡沫论”的脸。

面对质疑,黄仁勋列举了计算机发展的底层逻辑,试图证明全球正处于计算史上发展的关键节点。

问题是,一边是巨头赚得盆满钵满,一边是AI初创公司批量倒闭,这波AI热潮到底是真风口还是虚火?

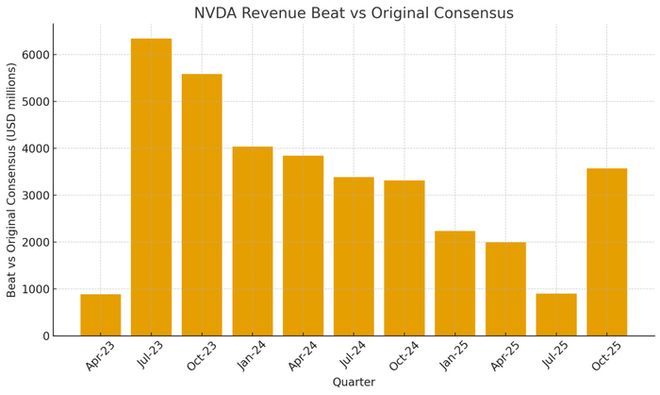

据财报显示,英伟达Q3总营收达570亿美元,同比增长62%,其中数据中心业务营收512亿美元,占比高达90%,同比增长66%。另外,黄仁勋给出的Q4营收指引达到650亿美元,同比增长65%,堪称碾压市场预期。

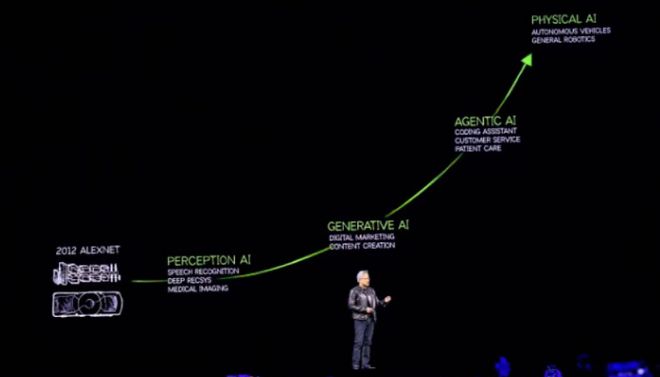

面对“AI泡沫”的质疑,黄仁勋没有简单反驳,而是抛出了“计算范式百年迁徙”的论调。“你必须回到计算机科学的第一性原理。”他在财报会上强调,世界正站在计算史上的关键转折点,三大结构性变革正在同步发生,这绝非短期炒作。

第一个变革,是计算架构的全面转型。摩尔定律的终结已成定局,传统CPU的算力增长遇到天花板,但全球数据处理需求却在爆炸式增长。这种矛盾之下,GPU加速计算成为必然选择。黄仁勋用数据举例:六年间,全球顶级超算系统中GPU加速计算的占比从10%飙升至90%,而纯CPU系统从90%萎缩至不足15%。早在2017年,全球TOP500超算中就有70%的核心应用采用GPU加速,如今这一趋势更是不可逆转。

第二个变革,是生成式AI重构互联网引擎。过去十五年统治互联网的推荐系统,正从CPU大规模迁移至GPU平台。这种迁移带来的算力需求远超想象,毕竟生成式AI的训练和推理,对硬件的要求比传统推荐算法高了不止一个量级。据英伟达财报披露,超大规模云计算厂商的总资本支出预期已达6000亿美元,较年初增加2000多亿美元,其中大部分都投向了AI基础设施。

第三个变革,是AI智能体(AgenticAI)时代的到来。不同于只能被动响应指令的Chatbot,AI智能体具备自主推理、规划和执行复杂任务的能力,已经从概念走向现实。2025年被称为“企业级AIAgent元年”,市场规模迅速扩大,金融、制造、政务等领域都出现了落地案例,这种高效能应用自然催生了海量算力需求。

这三大变革的背后,是实实在在的市场需求。黄仁勋在财报会议上表示,英伟达新一代Blackwell芯片需求“爆表”,其中GB300型号贡献了Blackwell平台三分之二的收入,旧款Hopper平台即便推出13个季度,Q3仍有20亿美元营收。更夸张的是,英伟达的云GPU已全部售罄,英伟达对2026年前Blackwell和Rubin数据中心5000亿美元营收充满信心,甚至认为还有有上调空间。

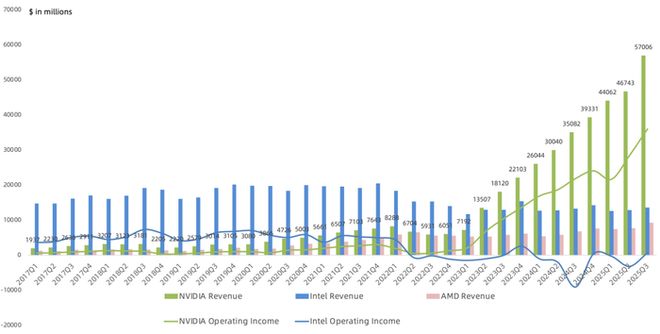

“我们推动加速计算已超过二十年。”黄仁勋自信表示。从早期布局GPU加速计算,到CUDA生态的构建,再到Blackwell芯片的技术突破,英伟达在每个关键节点都占据了领先位置。如今其网络业务营收已达82亿美元,同比增长162%,成为全球最大的网络业务,形成了“芯片+生态+软件”的全栈优势。在他看来,当前的AI热潮只是计算基座露出水面的一小部分,根本不是泡沫。

但老黄描绘的美好蓝图下,AI行业的另一面却充满了寒意。一边是英伟达的疯狂盈利,一边是AI初创公司的倒闭潮,这种强烈反差恰恰说明,AI泡沫并非空穴来风。

首先是估值虚高的问题已经到了离谱的程度。据东方财富网报道,2025年上半年全球AI领域风投占比高达53%,OpenAI估值达到5000亿美元,而零收入的FigureAI、SSI估值分别高达390亿美元、320亿美元。更夸张的是,OpenAI的估值营收比超过116倍,部分初创公司的市销率甚至超过100倍,远超2000年互联网泡沫高峰期的水平。

其次是融资寒潮与倒闭潮同步上演。2024 年全球 AI 融资额暴跌 52%,早期项目死亡率高达 87%,中国 AI 领域融资额同比下降 40%。2025 年情况更糟,全球已关停 95 个 AI 项目,美国老牌 AI 独角兽 Afiniti、开源文生图巨头 Stability AI 等明星企业纷纷陨落。印度 AI 独角兽 Builder.ai 虚构技术骗取 16 亿美元投资,最终因现金流断裂破产清算,成为 AI 领域的 “诈骗典型”。

更核心的矛盾在于“资本投入”与“实际产出”的严重脱节。据行业分析,AI数据中心年资本支出约3700-4000亿美元,但相关收入仅约600亿美元,存在6倍的巨大差距。全球4000亿美元的AI基建投资中,有37%在产业链内空转:英伟达向OpenAI投资1000亿美元,OpenAI用这笔钱采购英伟达GPU;甲骨文为提供云服务,又向英伟达买芯片,资金靠债务融资。这种循环一旦某个环节断裂,整个链条都可能出问题。

即便是国内被称为“中国小英伟达”的寒武纪,也暴露了泡沫下的脆弱。2025年前三季度,寒武纪前五大客户收入占比高达94.63%,其中字节跳动一家贡献79.15%的营收,客户集中度极高。公司2017至2024年累计亏损超50亿元,2025年前三季度的净利润主要依赖行业高景气度,每月研发开销高达2.35亿元,现有资金仅够支撑1-2年运营。

为什么英伟达赚得盆满钵满,AI泡沫却依然存在?答案其实很简单:AI的红利正被头部少数企业垄断,而大部分中小企业陷入了“概念炒作”的陷阱。

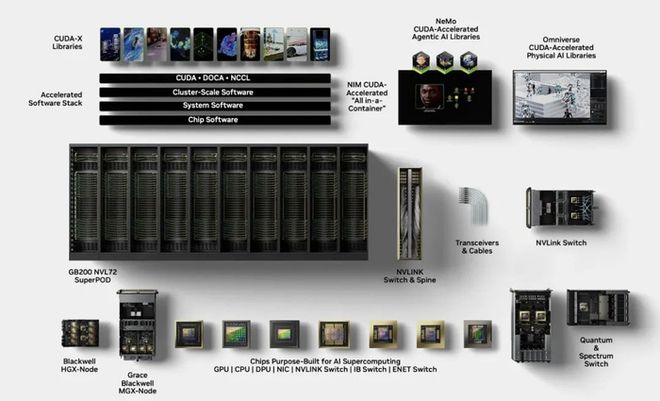

黄仁勋强调的三大结构性变革,本质上是“算力基础设施”的革命,而英伟达恰好掌控了算力的核心入口。全球超算、云厂商、大型科技公司的AI基建,都离不开英伟达的GPU,这部分需求是真实且刚性的。据英伟达财报披露,其与AWS、Anthropic、铃木等达成多个合作,涉及500万块GPU的人工智能工厂项目,这些都是实实在在的订单。

但对中小企业来说,情况完全不同。一方面,高昂的算力成本让它们望而却步,一块H100GPU售价4万美元,普通初创公司根本无力承担训练和推理成本。另一方面,很多AI项目陷入“技术空转”,没有找到真实的应用场景。比如澜码科技的AIAgent平台,因付费转化率低,最终融资耗尽解散;StableDiffusion虽然占据45%的文生图市场份额,但依赖API分成的模式在巨头价格战中溃败,2024年Q1亏损超3000万美元。

行业的分化还在加剧。头部科技公司凭借资金和技术优势,不断加大AI投入,阿里、腾讯2025年AI资本开支均达数百亿元,通过自研或并购抢占市场。而中小企业则面临“技术代差、成本高企、场景稀缺”的三重挤压,要么被收购,要么倒闭。斯坦福报告指出,78%的企业部署了AI,但多数未实现显著成本节省或收入增长,很多只是为了赶风口。

笔者认为,AI的技术变革不可逆,就像当年的互联网,早期泡沫破裂后,真正有价值的企业会脱颖而出。OpenAI周用户基数已达8亿,Anthropic年化营收从年初10亿美元增至70亿美元,联合利华通过AI削减5.5亿美元成本,这些案例都证明了AI的实用价值。

但值得注意的是,AI当前的估值透支已经相当严重,高盛CEO大卫所罗门就直言,快速的技术加速可能将市场估值推至不可持续的水平。参考2000年互联网泡沫,科技股平均下跌70%-80%,而寒武纪当前市盈率突破700倍,一旦泡沫破裂,后果不堪设想。

黄仁勋说这是“计算范式百年一遇的大迁徙”,这话没错。从CPU到GPU的转型、生成式AI的爆发、AI智能体的落地,确实正在重构整个科技行业。但他没说的是,任何技术革命都伴随着泡沫,就像淘金热中,真正赚钱的往往是卖铲子的人,而不是淘金者。

英伟达无疑是这场AI革命中“卖铲子的人”,掌控着核心算力,自然能赚得盆满钵满。但对于无数跟风的初创公司和投资者来说,若没有真实的需求支撑,没有可持续的商业模式,最终只能成为泡沫破裂后的牺牲品。

AI到底是风口还是泡沫?或许两者都对。技术变革的风口真实存在,但资本炒作的泡沫也同样汹涌。未来几年,行业将进入“去伪存真”的关键期,那些真正能落地、能创造价值的AI应用会存活下来,而纯粹的概念炒作终将被市场淘汰。

就像网友调侃的:“老黄说没有泡沫,是因为他站在泡沫的顶端;初创公司说有泡沫,是因为他们正被泡沫淹没。”这场AI狂欢的终局会是什么样?是诞生更多像英伟达这样的巨头,还是重蹈互联网泡沫的覆辙?恐怕只有时间能给出答案。

参考引用来源:英伟达财报会、新浪财经、中关村在线、东方财富网、斯坦福大学AI应用调研报告、高盛声明、寒武纪2025年三季度财报

特别声明:以上内容(如有图片或视频亦包括在内)为自媒体平台“网易号”用户上传并发布,本平台仅提供信息存储服务。

深圳一模特大赛冠军因突破大众审美认知引发争议,有评委发文称“连评分表都没看到”,一联合主办单位回应只赞助了几千块

10战9败!快船惨负魔术吞3连败 哈登三节31+5+8祖巴茨14+19

英特尔确认CES 2026正式发布酷睿Ultra第3代Panther Lake处理器

千万粉丝博主造访全球RGB-Mini LED开创者海信,现场打卡顶级显示技术发源地

学校体育(校园足球)、健康学校建设和学科美育教学改革试点工作推进会召开