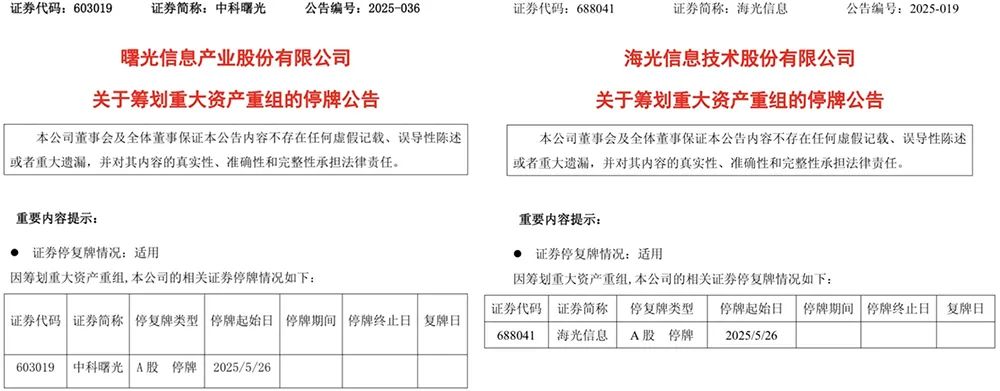

全体A股股东发行股票进行换股合并,并同步募集配套资金,双方自5月26日起停牌,预计停牌不超过10个交易日。

截至5月23日,中科曙光市值905亿元,海光信息市值为3164亿元(科创板市值排名第一)。交易方案显示,海光信息将按1:1.5的换股比例向中科曙光股东发行新股(每持有1股中科曙光股票可换得1.5股海光信息股票),合并后市值预计超过4000亿元,跻身A股半导体板块前三强,成为国内算力领域市值仅次于华为的巨头。

此次重组是5月16日《上市公司重大资产重组管理办法》修订后首单上市公司间吸收合并案例,新规简化了上市公司吸收合并的审核程序,为交易提供了制度便利,更释放出 “集中资源突破卡脖子技术” 的政策信号。此外,符合国家“强链补链延链”战略及国企改革方向,上海市专项基金拟注资50亿元支持合并后研发,国产替代采购比例或强制提升至70%。

海光信息脱胎于中科院,与美国芯片巨头AMD的合作始于2016年,双方创办合资公司,海光获得AMD的技术授权许可,可开发x86架构通用处理器(CPU)。目前,海光的产品包括通用处理器CPU和深度计算处理器DCU。

· 海光CPU按照代际进行升级迭代,每代际产品按照不同应用场景对高端处理器计算性能、功能、功耗等技术指标的要求,细分为海光7000系列产品、海光5000系列产品、海光3000系列。

· 海光DCU则属于GPGPU的一种,采用通用并行计算架构,能够较好地适配、适应国际主流商业计算软件和人工智能软件。与CPU相同,海光DCU按照代际进行升级迭代,每代际产品细分为8000系列的各个型号。

截至2024年12月31日,海光信息前两大股东分别为中科曙光、成都国资,分别持股27.96%、17.00%。中科曙光与海光信息之间的关联交易频繁:2022年、2023年、2024年,关联交易金额分别为29.12亿元、24.74亿元、天博平台安全性评测36.89亿元,占海光信息收入的较大比例。

同样,中科曙光也是中科院计算所体系内的核心企业,其中中科算源持股16.36%,而中科院计算所持有中科算源100%的股份。中科曙光的产品包括高端计算机(机架式服务器、高密度服务器、刀片服务器、超融合一体机产品等)、存储产品、网络安全产品、云计算服务、数据中心、计算服务。

海光信息84.79%的直销收入占比显示其在金融、电信等高端领域的客户黏性,而曙光则覆盖政府、能源等关键行业。海光信息2025年Q1合同负债达32亿元(同比+258%),而曙光的服务器产能恰好可消化这部分订单。另外,海光芯片嵌入曙光服务器后,整机综合毛利率有望从当前水平提升5-8个百分点,同时缩短产品交付周期59。

财务数据对比显示,海光信息2024年营收91.62亿元(同比+52.4%),净利润19.31亿元(同比+52.87%),毛利率68%;中科曙光2024年营收258亿元(同比+18%),净利润28亿元(同比+22%),毛利率32%。合并后预计年研发投入超50亿元,释放超20亿元年化利润增厚。

从收购上看,这有点像AMD收购ZT system,通过这笔交易AMD计划利用硬件组合(从CPU/GPU到网络芯片)提供端到端的AI解决方案。随着人工智能创新的快速发展,缩短集群级数据中心人工智能系统的端到端设计和部署时间将成为显著竞争优势,相信这也是海光的下一步发展之路。

中科曙光的系统集成能力与海光信息的芯片设计能力结合,可优化从芯片到软件的全链条布局。例如,海光CPU与曙光服务器的深度适配,将形成“芯片设计+硬件制造+系统集成”的垂直产业链,极大提升产品自主可控性,增加国内算力集群的国产化率。

在市场方面,双方客户高度重合,合并后可提供从芯片到云计算的“一站式”解决方案,尤其在信创(信息技术应用创新)领域,将增强与其他友商的竞争力;在资源方面,研发投入的集中、供应链的整合以及销售渠道的复用,将显著降低运营成本,实现“1+12”的规模效应。

尽管前景广阔,但合并仍面临技术整合难度高、国际政治风险、市场竞争压力等多重挑战:芯片设计与服务器制造的研发体系差异显著,双方技术团队的融合需要时间解决指令集适配、散热设计协同等问题,如何避免“整而不合”是关键;而美国对中国高科技企业的打压可能持续,新公司需提前布局技术备胎,增强抗风险能力;国内其他友商也已构建完整的算力生态,新公司需快速推出差异化产品以抢占市场。

海光信息吸收合并中科曙光,表面是两家上市公司的资本重组,实则是国家战略意志在科技领域的集中体现 —— 在AI算力成为全球竞争焦点的背景下,技术自主可控的必然选择。然而,无论是技术兼容到管理协同,还是政策落地到市场认可,整合之路注定荆棘密布。这场并购的最终结局,或将改写国产算力产业的竞争格局,甚至影响全球科技产业链的权力重构。

此次合并还可能引发连锁反应:龙芯中科或收购封测厂以突破制程瓶颈,鲲鹏与飞腾体系可能整合研发资源,甚至CEC、CETC等科技集团也可能启动内部资产整合。参考南北车合并后中国中车海外订单占比从25%提升至45%的经验,海光信息+曙光的组合有望在国际市场上与戴尔、HPE等巨头直接竞争。未来,能否推动国产算力生态的崛起,仍需观察其技术落地与市场开拓能力,让我们拭目以待。

ABI Research 发现 53% 的制造商正在采用机器人以提高质量

美国芯片巨头英特尔、美光、高通和德州仪器均已向美国商务部提交评论,寻求减轻预期美国半导体进口关税的负担或获得免税。

下一篇:实现更安全、更面向未来的电池设计:肖特推出无铅* SEFUSE三端保险丝